来源:《赣商》杂志·洞见财经记者谢奀国实习记者席文报道7月末,有“南方网贷教父”之称的深南股份实控人周世平被采取刑事强制措施8月初,曾经的P2P“一哥”陆金所在二季报中披露已经基本完成P2P业务清零种种消息均在提醒P2P时代已经终结。

与此同时,从P2P行业转型而来的助贷行业所面临的监管也在层层加码2020年以来《商业银行互联网贷款管理暂行办法》、《网络小额贷款业务管理暂行办法》、《关于进一步规范商业银行互联网贷款业务的通知》等新规接连下发。

近期的“断直联”新政,更是让助贷机构的业务模式与操作流程也面临新的变革助贷机构的业务规模、合规能力、股东背景、行业地位等方面的差异,或使其未来将面临截然不同的发展命运记者注意到,近日我来数科在深圳市地方金融监督管理局“局长信箱”等多个平台遭到用户密集投诉,投诉内容包括“高利息,服务费,暴力催收”等。

此外,据广东省深圳前海合作区人民法院公布的(2020)粤0391财保297号裁定书显示,我来数科的合作伙伴小米数字科技有限公司曾于2020年11月向该院申请诉前财产保全,请求立即查封、扣押、冻结被申请人我来数科运营公司卫盈联信息技术(深圳)有限公司名下价值3659万元的财产。

该院予以准许资料显示,我来数科是一家隶属于WeLab集团的老牌助贷公司,前身为“我来贷”,其曾于2018年7月向港交所提交IPO招股书,但随后便遭遇网贷行业清退潮上市折戟之后,2019年9月,我来贷宣布更名为“我来数科”,去掉网贷相关的属性,为自己贴上“科技”的标签。

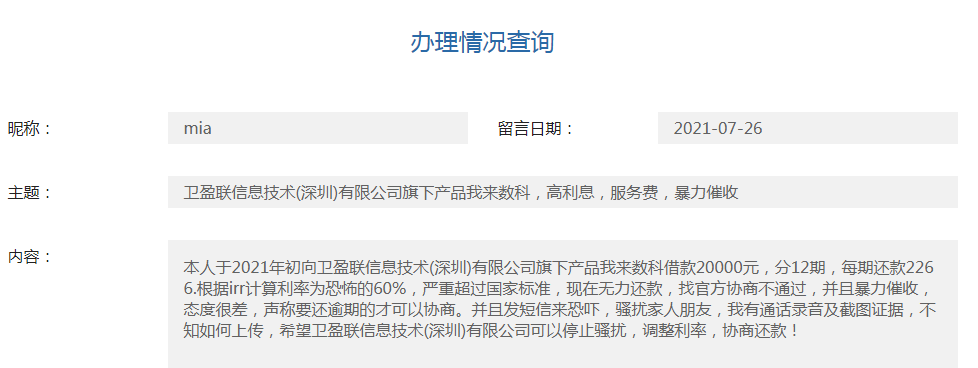

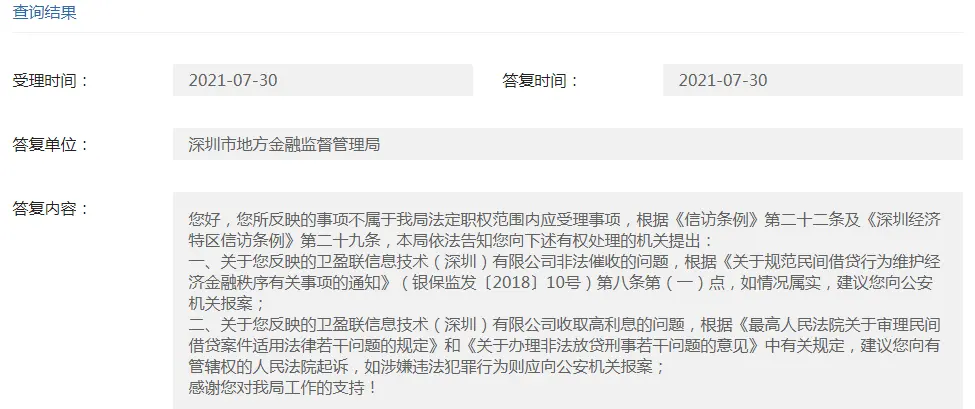

就上述问题记者致电致函我来数科,获得了公司最新发展情况等多方面的回复用户投诉问题突出深圳市地方金融监督管理局“互动交流”板块近日披露的信息显示,有消费者在深圳地方金融监督管理局官网局长信箱提交了有关我来数科运营公司卫盈联信息技术(深圳)有限公司的投诉。

该名用户称,其于2021年初向我来数科借款2万元,分12期偿还,每期还款金额为2266元根据irr计算年利率高达60%现在无力还款,在协商无果的情况下遭到了短信恐吓、骚扰亲友等暴力催收希望该公司可以停止骚扰,调整利率,协商还款。

打开凤凰新闻,查看更多高清图片对此,深圳市地方金融监督管理局回复表示,该消费者所反映的事项不属于该局法定职权范围内应受理事项并建议如情况属实,可以向有管辖权的人民法院起诉,如涉嫌违法犯罪行为则应向公安机关报案。

和上述消费者反映的情况类似,截至目前,在网络投诉平台上,和我来数科相关的投诉案件共9022条,反应的问题包括贷款利息过高、过度催收以及无法还款导致被动逾期等等。

对此,我来数科方面在采访中给予了回应其对深圳市地方金融监督管理局官网投诉中消费者的用户身份进行了质疑表示根据用户在相应平台提供的信息,并未追踪到该用户,该公司的属地监管机构前海金融监督管理局也没有转交任何此类投诉让其跟进。

对于来自互联网投诉平台的消费者投诉,我来数科的表态是将继续提高投诉的响应速度,妥善解决每位用户的真实诉求,为用户提供更好的服务其表示,公司设有专门团队核查并跟进网络投诉平台上消费者反映的问题,对于有充分信息能追溯到的投诉都会进行跟进解决。

“经我们查询,其中大量的投诉无法联系到用户并无法证明信息属实,且重复投诉亦占投诉总量的五分之一以上”我来数科同时辩称相比鱼龙混杂的网络投诉信息,值得一提的是,根据深圳市地方金融监督管理局回复中建议的“司法维权”方面,疑似消费者和我来数科之间“对簿公堂”的相关案件也曾有之。

据企查查的统计数据,截至目前卫盈联信息技术(深圳)有限公司有裁判文书记录10条,案件总金额为8.91万元,其中企业作为被告的文书占比70%,涉案案由为名誉权纠纷的案件最多其中,名誉权纠纷案件的原告均是个人,且大多均以原告撤诉告终。

助贷监管环境大变革据官网信息显示,我来数科(前身为“我来贷”)是金融科技集团WeLab旗下的纯线上金融科技平台,为工薪族、小微企业主等高增长潜力人群提供消费信贷及经营贷款等金融服务我来数科母公司WeLab来头不小。

资料显示,目前该集团旗下在三地市场拥有七大品牌,其中在内地除我来数科还有租赁品牌“淘新机”、电子钱包“钱夹谷谷”、金融科技服务商“天冕科技”在中国香港有网贷品牌“WeLend”和虚拟银行“WeLab Bank(匯立銀行)”;以及在印尼也有网贷品牌“Maucash”。

拥有近5000万用户及超过700家企业用户

或正是依靠母公司的强大实力,在P2P清退大潮来临之时,我来贷很快“变身”我来数科,并通过将来自P2P贷款平台投资者的资金占比从2018年1季度时的高达85%逐渐压降,以及上线小微金融业务等举措,来撕掉原有的网贷标签。

官微信息显示,截至2021年7月,我来数科的注册用户数达到了4637万,在线申请金额规模为5847亿元艾瑞咨询APP的监测报告显示,其在消费信贷月活跃度排行榜中排第三位但转型之路并非都是一帆风顺资料显示,今年以来,我来数科多次因“违规收集个人信息”被监管点名通报。

今年1月,广东省通信管理局发布通报显示,我来数科因“未在隐私政策等公示文本中逐一列明APP所集成第三方SDK收集使用个人信息的目的、方式和范围”被点名今年3月,我来数科在华为应用市场的7.04版本再因违规收集个人信息被通报要求整改。

今年6月,“我来数科”APP的1.0.1版本被指出存在违规收集个人信息的问题为何我来数科APP频频违规?金融科技方面人士向记者分析指出,大数据风控能力是金融科技公司对外赋能的关键所在而这一技术的应用建立在对尽可能多的数据的收集和深入挖掘上。

“以支付宝为例,它所拥有的用户的金融数据、资产情况、消费记录等核心信用信息,使得其风控的数据维度更加丰富但我来数科作为一家线上金融服务平台,按照“最小非必要”的数据收集原则,其可以合理正当获取使用的用户数据是有明确规定的。

这其中的矛盾或是当前金融支付APP在信息收集方面屡改屡犯的深层次原因”记者看到,此前2019年,我来数科的前身“我来贷”也曾因APP用户信息收集使用问题被两次通报要求整改对于APP违规问题的整改情况,我来数科回复记者表示,该公司已根据App专项治理工作组的要求对我来数科App全部问题进行了整改,并通过了广东省信息安全测评中心的检测。

今年6月份被公示的“我来数科”App1.0.1版本则是第三方仿冒的APP,公司已向工业和信息化部信息通信管理局反馈了情况实际上,APP整治只是相关部门对于助贷行业监管收紧的一个缩影由金融机构提供资金、金融科技公司提供客户和风控的助贷模式存在的相关风险已引起了监管的注意,2020年以来相关监管不断加码,涉及数据收集使用、收费、资金、风控等多个方面。

在合规性方面,我来数科向记者表示,该公司目前的资金方均来自持牌机构;我来数科仅为金融机构提供线上业务的助贷环节,并未参与放款环节“所有需要牌照的业务我们均持有规定的相关牌照”我来数科强调道官微披露的信息显示,我来数科的合作机构包括腾讯、百度、支付宝、淘宝、小米、携程等互联网平台,以及长银消费金融、邮储银行锦程消费金融、湖北消费金融、金美信消费金融等持牌金融机构。

不过,记者注意到,据广东省深圳前海合作区人民法院公布的(2020)粤0391财保297号裁定书显示,小米数字科技有限公司曾于2020年11月30日向该院申请诉前财产保全,请求立即查封、扣押、冻结被申请人卫盈联信息技术(深圳)有限公司名下价值人民币3659万元的财产。

该院予以准许此前有消费者表示曾在小米贷款APP(现更名为“天星金融”)上申请过我来数科旗下的“简单贷”产品不过,目前记者在天星金融APP页面中并未看到相关贷款产品的推荐信息为何合作方小米会提出申请诉前财产保全?我来数科与小米之间3659万元的纠纷案最新情况如何?对此我来数科方面并未进行正面回应,仅表示“公司与小米公司一直是正常业务合作关系。

”记者从业内获悉,近期中国人民银行征信管理局已向网络平台下发相关通知,要求平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供。

而要按照“平台—征信机构—金融机构”的业务合作流程整改行业人士指出,“断直连”新政对于助贷机构来说,其业务的开展流程和收费方式均将发生变化届时我来数科这类老牌助贷机构又将如何发展,记者将继续关注

转载请注明:贷款加盟网 » 加盟资讯 » 这都可以?:助贷监管层层加码,老牌助贷平台“我来数科”遭遇多个新挑战

版权声明

文章内容来自网络,仅供学习交流,不代表任何立场!本站不对其内容的真实性、完整性、准确性给予任何担保、明示、暗示和承诺,本文仅供读者参考!本站尊重原作者的辛勤劳动并致力于保护原著版权以及相关的知识产权,所转载的文章,其版权归原作者所有。如本文内容影响到您的合法权益(内容、图片等),请联系我们,我们将第一时间回复处理(或删除)。

你可能喜欢:

-

这样也行?:500多个账户操纵股票狂赚超2亿,贿赂资管产品经理合谋锁仓,50多人落网

-

这样也行?:趣店再惹众怒,罗敏四十而惑

-

新鲜出炉:陆金所启动IPO,C轮估值2700亿,清退P2P遭遇阵痛

-

这都可以:大数信科:数字信贷联合运营是银行信贷数字化的理想路径

-

奔走相告:金融领军人物系列高端访谈|全程银行服务 做企业资本的信使

-

一看就会:原创 奇富科技宣布回购股票,助贷行业是否被低估?

-

墙裂推荐:上市助贷平台的烦恼:合规与赚钱

-

这样也行?:原创 钉钉挟上亿用户急入助贷:“钱”景所迫 劣势明显

-

新鲜出炉:非凡12年 | 内外兼修 打造助贷行业领军品牌

-

怎么可以错过:协贷网专注中小微企业贷款助贷咨询顾问